(原标题:小贷行业洗牌开启 “增资”与“退场”并存)

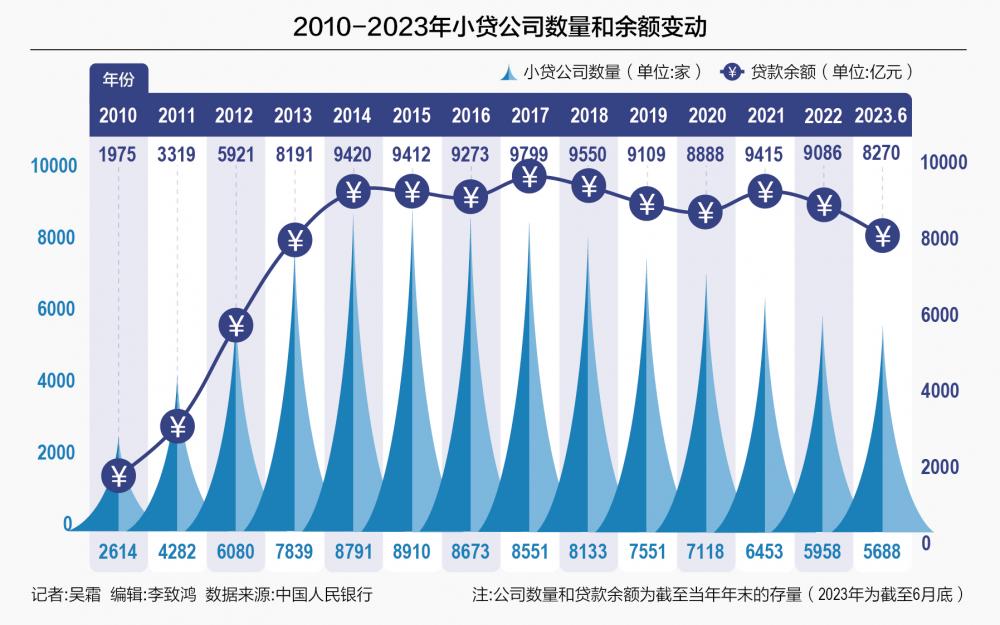

小贷公司数量回到了11年前的规模,但贷款余额却翻了两到三倍。

2020年以前,小贷公司的数量和贷款规模一直保持着同频共振,尤其是在2015年以前,两者均保持着高速增长。2020年转折点到来,小贷公司数量顺势下滑,但规模却画出一道上扬的曲线。

这意味着,小贷行业市场依旧在不断扩张,但身处其中的玩家却经历着深度洗牌。

近年,在监管机构对小额贷款公司加强监督管理、规范经营行为、防范化解风险的大环境下,小额贷款公司不合规者快速退市,行业集中化发展开始起步。

中国人民银行7月25日发布的2023年二季度小额贷款公司统计数据显示,至2023年6月底,全国共有5688家小额贷款公司,同比减少7.51%;贷款余额8270.21亿元,同比减少11.94%;从业人员数为52224人,实收资本7422.33亿元。

小贷公司数量减少的背后,是监管日严的现状下,多向江苏、广东、重庆等地集中。最新数据显示,江苏、广东、河北是拥有小贷公司数量最多的前三名省份,分别为578家、399家、369家。在贷款余额方面,“小贷之都”重庆市为1588.74亿元,遥遥领先。

小贷公司向江苏、广东、重庆等地集中

除了整体的规模变动外,各省份的规模变动也值得玩味。

此次央行披露的数据显示,广东省和重庆市是两个仅有的贷款余额在千亿以上的省份,贷款余额分别为1161.15亿元和1588.74亿元。但他们的小贷公司数量却均不在第一位,广东省以399家小贷公司位列第二,仅次于江苏省的578家;重庆市的贷款余额虽为第一,但小贷公司却仅有235家,“小贷之都”名副其实。京东、美团、度小满、滴滴等互联网巨头设立的网络小贷均在重庆。

记者梳理发现,近些年广州网络小贷发展势头迅猛,直逼重庆。根据广州市地方金融监督管理局7月24日公布的最新广州辖区小额贷款公司名录,广州市共有112家小贷公司,其中38家为可以在全国范围展业的互联网小贷公司。而据重庆市金融监管局相关信息,截至6月30日,重庆市共有241家小额贷款公司,其中,有43家开展网络贷款业务。相比于互联网巨头在重庆集中,广州网络小贷公司则涵盖了众多途牛、同城等旅游巨头和万达、保利、绿地等地产巨头。

广州市培育小贷行业高质量发展由来已久。2020年5月,广州市地方金融监督管理局发布全国首个小贷行业地方发展计划《广州市创建全国小贷行业标杆城市三年行动计划(2020-2022年)》,明确提出要发现、识别优质小贷,培育行业头部机构。并肯定广州金融界是全国小贷公司最集中区域,吸引近10家世界500强企业、超过20家中国500强企业发起设立小贷公司。

目前,小贷机构数量最多的是江苏省,其贷款余额仅次于广东和重庆,为755.64亿元。江苏省的小贷行业同样起步较早,从2007年开始农贷试点,随后在2010年开始试点科技小贷公司,2015年开始试点互联网小贷。江苏省最早于2007年制定的《省政府办公厅关于开展农村小额贷款组织试点工作的意见(试行)》,已经明确农村小额贷款组织的哪些行为,会面临停止试点处罚措施。

江苏省在2014年发布《关于建立江苏省小额贷款公司市场退出机制的通知》,进一步提升行业规范性,如明确具体指明“资产质量严重恶化,现场检查当日前连续3个月不良贷款率超过50%,且公司无能力或不愿意充实资本金”的应当退市。

此外,江苏省2015年启动了小贷公司登陆“新三板”的进程,但从目前来看,“新三板”上市并未带来机构的长久发展。2015年底,江苏省小额贷款公司“新三板”挂牌数居全国第一,共有19家小贷公司挂牌“新三板”。但据中国证监会江苏监管局最新数据,截至5月底,江苏挂牌的新三板公司中仅剩4家小贷公司。

可以看出,小贷公司发展至今仍面临诸多问题。江苏省小额贷款公司协会发布的《江苏省小额贷款公司行业发展报告》指出,不少小贷公司面临公司治理不规范,风险内控能力不完善、商业模式不成熟等问题,外部则又有行业政策滞后性、对外融资困难等客观情况存在。

“退场”与“增资”并存

2015年开始,大量小贷机构或主动或被动开始退场。

从整体数据来看,2015年,小贷公司数量在达到峰值8910家后,开始逐年下降。2017年,互联网金融风险专项整治工作领导小组办公室曾下发文件,要求各级小额贷款公司监管部门一律不得新批设网络(互联网)小额贷款公司,新的增量由此暂停。

也有不少地方金融监管机构发布公告,集中清理经营异常、失联空壳的小贷公司,或暂停试点或业务资格。

去年3月,天津市地方金融监督管理局官网披露了《关于取消16家“空壳”小额贷款公司经营资格的公告》;6月和9月,内蒙古自治区地方金融监督管理局分别取消了6家和12家小贷公司经营资格;10月初,河南省地方金融监督管理局接连取消8家小贷公司的试点资格;11月,湖北省地方金融监督管理局拟注销辖区内43家小额贷款公司经营资格,原因是其长期“失联”“空壳”,不具备正常的经营能力,符合依法注销情形;12月8日,河南省地方金融监督管理局在其官网发布公告称,决定取消偃师市恒顺通小额贷款有限公司等8家公司试点资格。

今年1月,广西壮族自治区地方金融监督管理局发布《关于取消部分小额贷款公司经营资格的公告》,取消了辖区内75家小贷机构的经营资格,这是广西金融监管局首次对辖区内的小贷公司进行年检排查。同月,安徽、江苏两省地方金融监督管理局接连披露了取消共计22家小额贷款公司试点资格的名单。

值得注意的是,近年,大量不符合资质的机构被清出市场的同时,有多家互联网巨头,如携程、京东整合网络小贷牌照及业务,留下一张全国性网络小贷牌照。并接连增资,达到监管部门对全国性网络系小贷机构跨省经营设置的注册资本门槛。

小贷公司的注册资本有10亿元和50亿元两个门槛,一个是入行门槛,一个是全国展业门槛。具体来说,2020年11月,银保监会、央行下发的《网络小额贷款业务管理暂行办法(征求意见稿)》规定,小额贷款公司经营网络小额贷款业务应当主要在注册地所属省级行政区域内开展,其注册资本不低于10亿元,且为一次性实缴货币资本;未经国务院银行业监督管理机构批准,小额贷款公司不得跨省级行政区域开展网络小额贷款业务;跨省级行政区域经营网络小额贷款业务的小额贷款公司注册资本不低于50亿元,且为一次性实缴货币资本。

字节跳动、腾讯、京东、美团、苏宁、百度等多家互联网公司旗下网络小贷公司,在达到“跨省展业50亿元注册资本门槛”后,选择进一步增资。据不完全统计,截至目前,有9家互联网小贷公司注册资本已经超过50亿元。

注册资本最多的为蚂蚁小微小贷,注册资本达120亿元;腾讯财付通小贷注册资本105.26亿元,字节旗下的深圳中融小贷注册资本90亿元,南宁金通小贷注册资本89.89亿元,京东旗下的京东盛际小贷注册资本80亿元,美团旗下的美团三快小贷注册资本75亿元,度小满小贷注册资本74亿元,苏宁旗下的星雨小贷注册资本60亿元,隆携小贷注册资本金50亿元。

小贷行业经历大浪淘沙的洗牌后,行业规范也在逐步落实,多地下发行业规范文件,行业进入高质量发展的关键时期。

例如,1月31日,河北省小额贷款协会公众号公布《河北省小额贷款行业自律公约》。公约指出不得采取降低贷款条件等不正当手段发放贷款。决不允许发放涉黑、吸毒、赌博等违法行为的贷款,决不允许发放不符合国家产业政策的贷款。

重庆市地方金融监督管理局2023年7月发布的全国首个地方小贷消费者保护规定征求意见稿《重庆市小额贷款公司消费者权益保护工作指引(征求意见稿)》,指出不得过度营销,不与有暴力催收记录机构合作。

(编辑:肖琦)

本文网址:http://www.afeijie.com/yuwangtai/1602484.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。