(原标题:“土地财政”生态生变?土地出让金更换征收机构 影响到底有多大?)

首要明确的是,本轮征管职责划转工作不改变财政部门的管理职权,对“土地财政”生态影响甚微。

日前,财政部发布《关于将国有土地使用权出让收入、矿产资源专项收入、海域使用金、无居民海岛使用金四项政府非税收入划转税务部门征收有关问题的通知》(下称“《通知》”),决定将四项政府非税收入的征收机构改为税务部门。由于国有土地使用权出让收入(下称“土地出让金”)与地方财政以及地方土地交易市场紧密相关,本轮征管职责划转工作备受各界关注。

接受券商中国记者采访的专家认为,非税收入征缴体制机制的不断推进,将有利于提高征管效率,加强非税收支管理的规范性。本轮征管职责划转工作不改变财政部门的管理职权和土地出让金分成,因此对“土地财政”生态影响甚微。不过,随着后续税务总局深入参与征收工作,后续应继续推进土地开发环节改革。

非税收入征收职责划转工作再迎推进

《通知》提出,为贯彻落实党中央、国务院关于政府非税收入征管职责划转税务部门的有关部署和要求,决定将四项政府非税收入统一划转税务部门征收。

社会保险费和非税收入征管职责划转是近年来中国推进国税地税征管体制改革的重要内容。2015年10月,中央全面深化改革领导小组会议审议通过了《深化国税、地税征管体制改革方案》,提出要明确地税部门对收费基金等的征管职责。2018年,中办、国办印发《国税地税征管体制改革方案》,要求将省级和省级以下国税地税机构合并,具体承担所辖区域内各项税收、非税收入征管等职责,将各项社会保险费交由税务部门统一征收。

目前,中国已实现省级和省级以下国税地税机构合二为一,社保费征收职责划转也顺利完成,而非税收入征管职责划转仍在稳步推进中。今年以来,财政部也曾发文决定将自然资源部门负责征收的土地闲置费、住房城乡建设等部门负责征收的按行政事业性收费管理的城镇垃圾处理费划转至税务部门征收。

华夏新供给经济学研究院院长贾康在接受证券时报·券商中国记者采访时表示,本轮四项政府非税收入划归税务部门征收,将以降低政府行政成本提高公共部门的分配机制综合绩效,因为可以提高征收规范性,减少欠缴、拖延等过去收缴工作中弹性过大的状况。

贾康进一步指出,政府非税收入划转至税务部门征收已有先例,如基本养老金等社保费的征收职责划转到税务部门后,通过安置分流原社会保险经办机构相关人员,从而基本消除管理部门相关固定费用,明显降低了政府行政成本。税务总局的依法执收权威性更强,约束力也更强,行政成本较为透明,本轮四项政府非税收入划转到税务部门后,相信也能实现减少欠缴迟缴,降低总体征收成本的效果。

征收机构转变影响“土地财政”生态甚微

据财政部数据,2020年中国地方政府性基金预算本级收入89927.16亿元。其中,国有土地使用权出让收入84142.29亿元。可以看出,国有土地使用权出让收入是地方政府性基金收入的主要来源,关系到“土地财政”生态。因此,在《通知》发布后,社交媒体上出现了如“土地财政退出历史”等类似声音,担忧地方土地出让收入分成与土地出让工作受冲击。

多位专家一致认为,从《通知》提出四项政府非税收入的征收范围、对象、标准、减免、分成、使用、管理等政策继续按照现行规定执行,以及财政部公示的国有土地使用权出让收入等四项政府非税收入征缴流程来看,本轮改革工作未涉及中央和地方政府收入分成以及土地出让流程的调整。

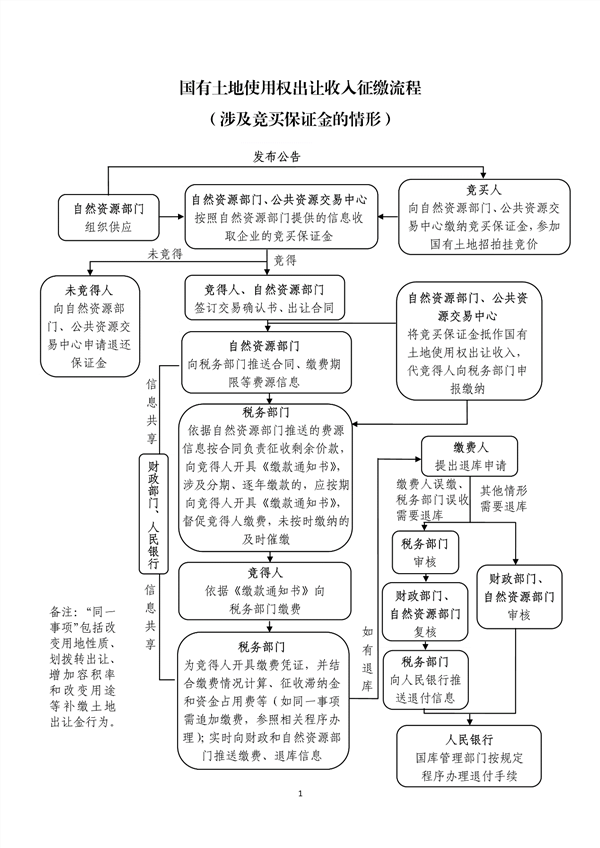

易居研究院智库中心研究总监严跃进指出,税务部门的“入场”,将我国土地出让金的征收从“财政部门管理、自然资源部门负责征收”模式调整为“财政部门管理、税务部门负责征收”模式。同时《通知》还要求央行、自然资源部门和住房监管部门等需要密切配合、做到信息沟通。可以看出,土地出让金的进出最终还是由财政部门把控。唯一变化的就是在征收实务工作中,税务部门即各地税务局承担了相关的工作。

贾康认为,所谓“土地出让金退出历史”的论调无疑是过度解读。土地出让金是土地使用权的经济表现,市场经济中国有土地的使用权也要形成对价。土地出让金作为国有土地使用权的经济权益表现,是不可能退出历史舞台的。如果土地出让金仅改变征收部门,而未调整资金去向,应认为基本上只存在正面影响,也就是通过征管更加规范的税务部门开展征收工作,能有效避免资金欠缴、拖延现象。

南开大学经济学院财政学系教授郭玉清告诉证券时报·券商中国记者,随着土地出让金划转税务部门征收,将有利于中央统筹掌握地方土地收入的体量、支出等信息,对全国各地区土地出让收入进行统筹管理,遏制地方政府推高房价获取土地批租收益的自利动机。但由于政策尚未改变中央和地方政府的收入分成,其对土地出让工作的影响短期还比较小。

应继续推进土地开发环节改革

值得注意的是,《通知》还明确,征管划转工作将先试点后推开。自2021年7月1日起,选择在河北、内蒙古、上海、浙江、安徽、青岛、云南省(自治区、直辖市、计划单列市)以省(区、市)为单位开展征管职责划转试点,探索完善征缴流程、职责分工等,为全面推开划转工作积累经验。自2022年1月1日起全面实施征管划转工作。

郭玉清指出,本轮划转工作可以看到,政策试点包括东、中、西全部三大区域的试点省市。而中央明确政策扩容期只有半年时间,这么短的窗口期需要在三大区域全部展开试点,说明中央致力于快速推进征管划转工作,而非逐步从东到西渐进铺开试点。

贾康告诉记者,伴随着本轮国有土地使用权出让收入的征收职责划转,后续财政等管理部门是否会调整土地出让金使用的相关规则,比如中央财政是否会对资金加强集中管理等,还需后续关注有关部门的政策动向。

税务总局党委书记、局长王军也曾提出,构建起社会保险费和非税收入征缴体制机制,将有利于为提高社会保险费统筹层次奠定良好基础,有利于为研究推进适时完善缴费比率和推进非税收入法治化进程奠定良好基础。

在贾康看来,在土地出让金的征收部门划转后,可以继续讨论是否能在土地开发后形成的不动产(包括住房)持有环节征税。地方政府如果每年能够相对稳定地获得财产税,税基又会每隔一段时间重新评估,这样的机制将会促使其有更多动力去优化本地投资环境和公共服务,因为这样做就等于是地方政府做了自身的财源建设。土地开发形成的不动产(包括住房)持有环节的税收,也会使土地开发前面批租环节形成的使用权价位有所约束,地方政府于土地开发环节也不会那么偏激地一味倾向于抬地价而造成所谓“土地财政”短期行为,其职能合理化也就和地方财源建设的动力以及相关约束机制内洽了。

本文网址:http://www.afeijie.com/yuwangtai/1584551.html ,喜欢请注明来源河南开封新闻网。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。